사실을 알아내다

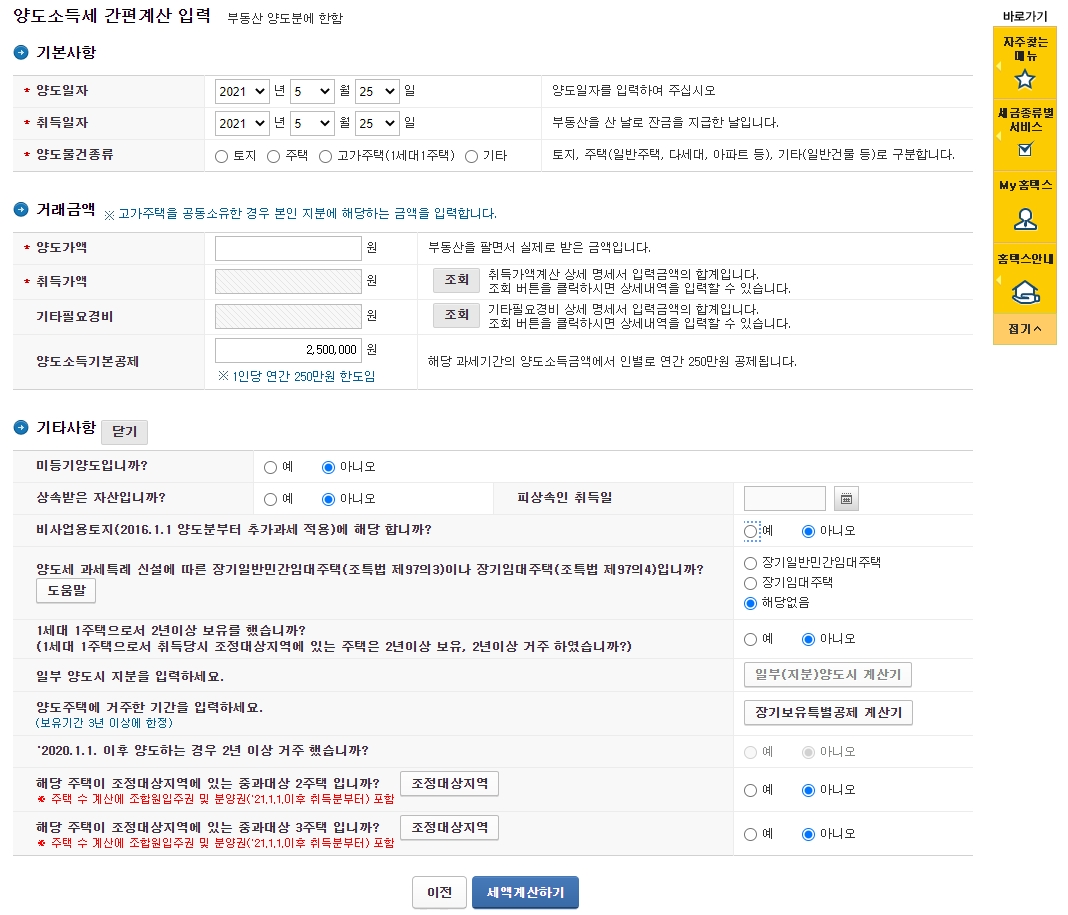

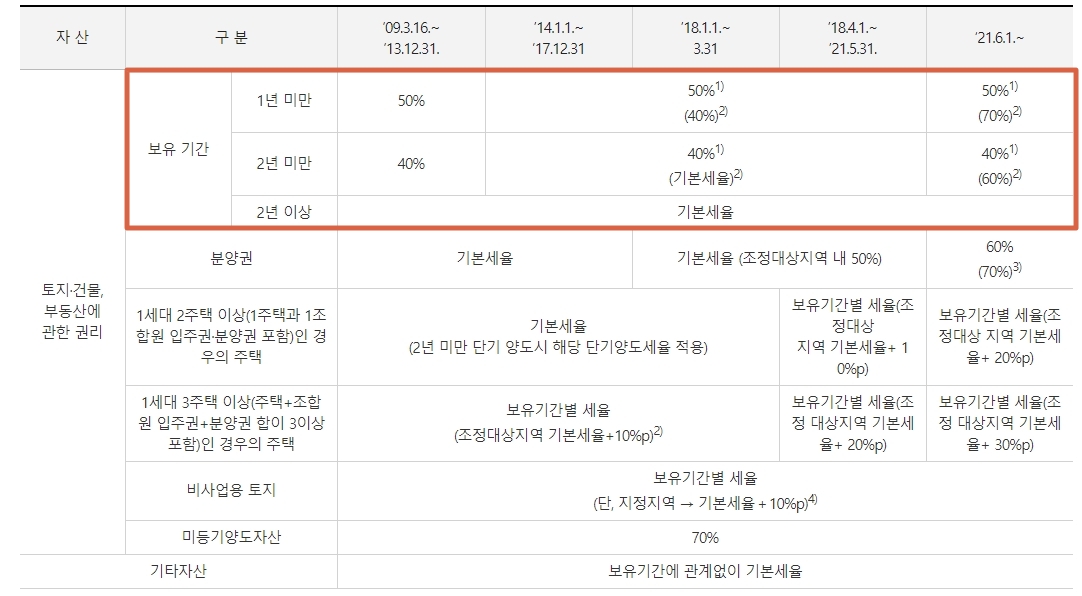

이 글을 쓰는 시점에서 전송이 완료되지 않았습니다. 1. 보유주택수 : 양도일 기준 3채(예정) 2. 양도주택 소재지(예정) : 경기도 화도읍 3. 양도면적 대상 조정 여부 : 포(중간 적용) 세율 ×)* 화도읍이 조정되더라도 대상지역에서 22.5.10~23.5 기간 동안 다주택자가 2년 이상 보유 주택을 양도하는 경우 기본세율을 적용한다. 9. 4. 취득기간 및 양도기간 : 10월 20일 취득/11월 22일 양도 5. 보유기간 : 2년 ~ 3년(장기보유에 대한 특별공제 및 적용세율 결정에 사용) 양도모의세

이는 취득가액 산정에 필요한 취득세 수입, 중개수수료 등 일부 정보를 수집하지 않은 모의 계산이다.

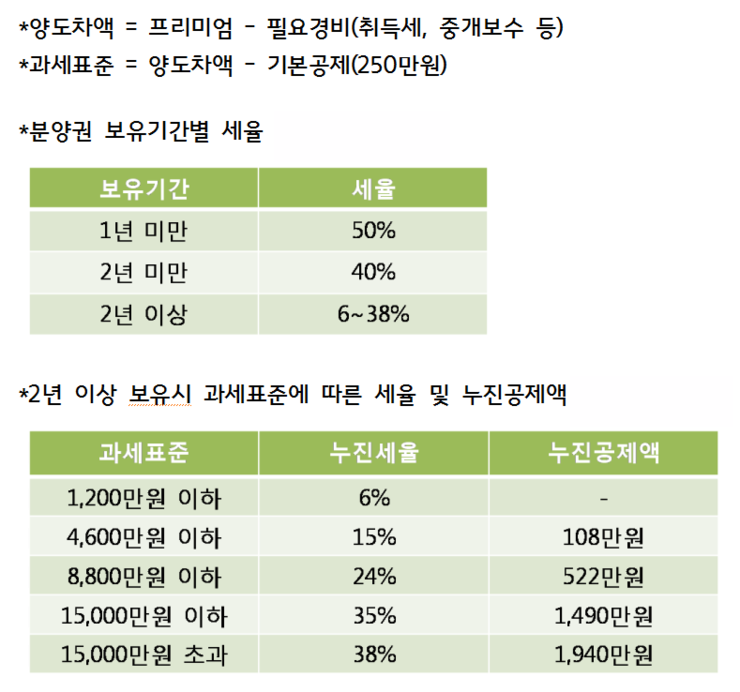

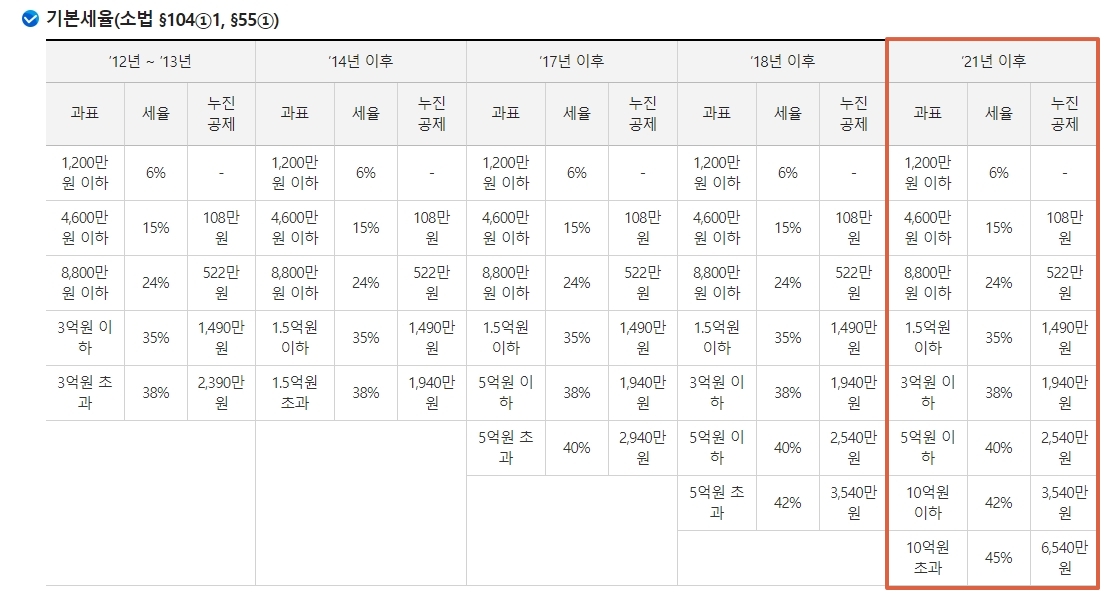

구분금액 비고액양도가액 380,000,000 – 취득가액(취득시 취득세 및 중개수수료 포함) 160,000,000 – 필요경비(중개수수료 등) 0 자료수집 = 양도차익 220,000,000 – 장기보유특별공제 0 보유기간 3년 다음 = 양도소득 2억 2천만 – 기본공제 250만 = 과세표준 2억 1750만 × 세율 38% 과세표준 1억 5천만 ~ 3억 – 누진공제 1940만 = 산출세액(국세) 6325만 + 지방세 세금 632.5만 = 종부세(국세+지방세) 690.575만

양도소득세 신고 및 납부 기한

주택을 양도하는 경우에는 양도일이 속하는 달의 말일부터 2개월 이내에 신고납부하여야 하며, 11월에 양도하는 경우에는 1월말에 신고납부하여야 합니다.